Was passiert nach dem Handschlag?

Der Handschlag im Studio wirkt wie der finale Deal – tatsächlich beginnt danach erst die entscheidende Phase. Viele Zuschauer gehen davon aus, dass das Investment unmittelbar fließt. In der Realität folgt ein strukturierter Prüf- und Vertragsprozess, der Wochen oder Monate dauern kann.

TL;DR: Was passiert nach dem Handschlag?

- Der Handschlag im Pitch markiert in der Regel noch nicht den endgültigen Abschluss des Investments, sondern den Start der weiteren Prüfung.

- Nach der Sendung folgen meist Gespräche zu Vertragsdetails, rechtlichen Rahmenbedingungen, Zahlen und der konkreten Ausgestaltung des Deals.

- Dabei prüfen Investorinnen und Investoren das Unternehmen häufig im Rahmen einer Due Diligence genauer.

- Kontrolliert werden zum Beispiel Finanzdaten, Verträge, Schutzrechte, Marktannahmen und mögliche rechtliche oder wirtschaftliche Risiken.

- Erst wenn diese Prüfung positiv verläuft und alle Bedingungen geklärt sind, wird aus der Einigung im Pitch ein tatsächlich vollzogener Deal.

- Kommt es in dieser Phase zu Abweichungen, offenen Fragen oder neuen Bewertungen, kann der Deal noch angepasst oder auch nicht umgesetzt werden.

- Der Handschlag ist deshalb vor allem eine Grundsatzeinigung, nicht automatisch die final verbindliche Investition.

Deal ist Deal?

Dieser Artikel erklärt, was nach dem Handschlag bei Die Höhle der Löwen konkret passiert, warum nicht jeder Deal umgesetzt wird und welche Schritte Gründer erwarten.

1. Der Handschlag ist eine Absichtserklärung

Der im Studio geschlossene Deal steht unter Vorbehalt. Juristisch handelt es sich nicht um einen finalen Investmentvertrag, sondern um eine grundsätzliche Einigung über Eckdaten.

Typische Eckpunkte:

- Investitionssumme

- Beteiligungsquote

- gegebenenfalls besondere Bedingungen

Erst nach Abschluss aller Prüfungen und Vertragsunterzeichnungen wird das Investment verbindlich.

2. Start der Due-Diligence-Prüfung

Nach der Aufzeichnung beginnt die sogenannte Due Diligence. Dabei prüfen Investor und Team das Unternehmen umfassend.

Typische Prüfbereiche:

- Finanzkennzahlen (Umsatz, Marge, Verbindlichkeiten)

- Gesellschaftsstruktur und Gesellschafterverträge

- Marken- und Schutzrechte

- Lieferanten- und Kundenverträge

- rechtliche Risiken

Stimmen Zahlen oder Angaben aus dem Pitch nicht mit den Unterlagen überein, kann der Deal angepasst oder aufgehoben werden.

3. Anpassung der Deal-Struktur

In vielen Fällen verändern sich Details des Deals während der Vertragsverhandlungen. Gründe können steuerliche Aspekte, Risikobewertungen oder strukturelle Fragen sein.

Mögliche Anpassungen:

- Veränderung der Beteiligungsquote

- Earn-out-Regelungen

- Liquidationspräferenzen

- Meilensteinbasierte Auszahlung

Diese Phase ist häufig intensiver als der Pitch selbst.

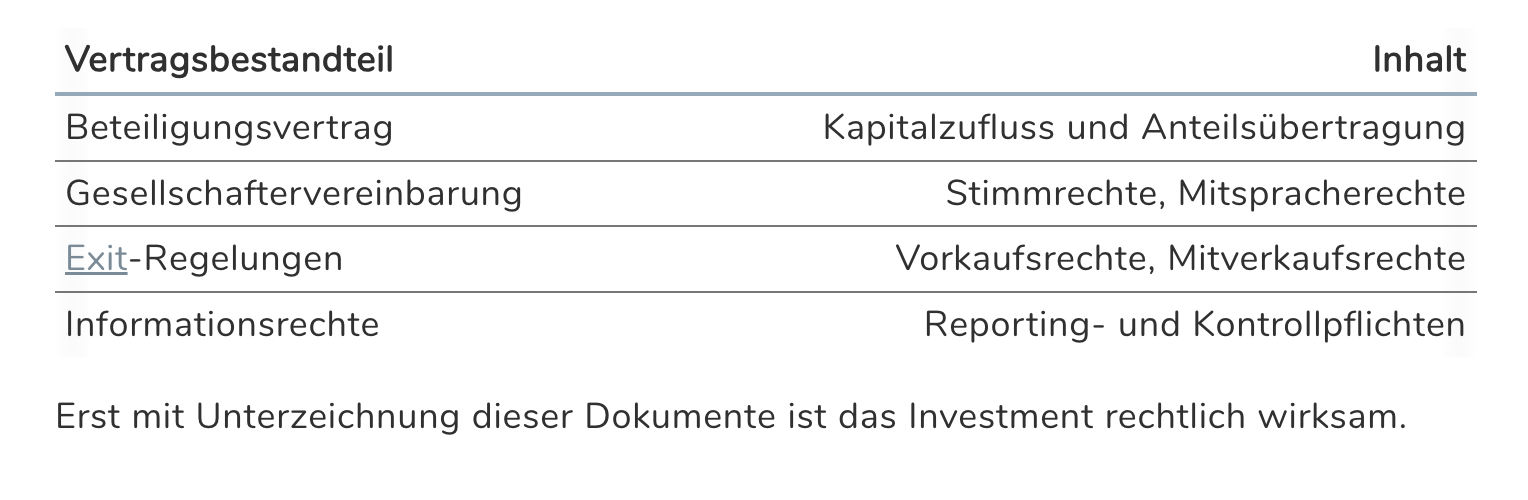

4. Vertragsgestaltung

Nach erfolgreicher Prüfung wird ein Beteiligungsvertrag ausgearbeitet. Dieser regelt Rechte und Pflichten beider Seiten.

| Vertragsbestandteil | Inhalt |

|---|---|

| Beteiligungsvertrag | Kapitalzufluss und Anteilsübertragung |

| Gesellschaftervereinbarung | Stimmrechte, Mitspracherechte |

| Exit-Regelungen | Vorkaufsrechte, Mitverkaufsrechte |

| Informationsrechte | Reporting- und Kontrollpflichten |

Erst mit Unterzeichnung dieser Dokumente ist das Investment rechtlich wirksam.

5. Auszahlung des Investments

Nach Vertragsunterzeichnung erfolgt die Kapitalzufuhr. Je nach Vereinbarung kann das Investment in einer Summe oder in mehreren Tranchen ausgezahlt werden.

Die Mittelverwendung entspricht in der Regel dem im Pitch dargestellten Plan.

6. Operative Zusammenarbeit

Nach dem Closing beginnt die operative Phase. Der Investor bringt häufig strategisches Know-how, Netzwerk und operative Unterstützung ein.

Typische Formen der Zusammenarbeit:

- Strategie-Meetings

- Unterstützung im Vertrieb

- Kontaktvermittlung zu Handelspartnern

- Optimierung von Prozessen

Die Intensität hängt stark vom Investor und Geschäftsmodell ab.

7. Warum manche Deals nicht zustande kommen

Nicht jeder Handschlag führt zu einem finalen Investment. Gründe können sein:

- Abweichungen bei Umsatz- oder Kostenzahlen

- rechtliche Unklarheiten

- fehlende Schutzrechte

- strategische Neubewertung

Die Prüfung dient dazu, Risiken zu minimieren und Transparenz zu schaffen.

8. Zeitlicher Ablauf nach dem Pitch

| Phase | Dauer (typisch) |

|---|---|

| Due Diligence | 4–12 Wochen |

| Vertragsverhandlung | 2–8 Wochen |

| Closing | nach Unterzeichnung |

Der gesamte Prozess kann mehrere Monate in Anspruch nehmen.

9. Medienwirkung und Unternehmensentwicklung

Unabhängig vom finalen Deal profitieren viele Startups bereits durch die mediale Reichweite der Sendung. Sichtbarkeit, Markenbekanntheit und Umsatzanstieg treten oft unmittelbar nach Ausstrahlung ein.

Die langfristige Entwicklung hängt jedoch von Struktur, Strategie und Umsetzung ab – nicht allein vom TV-Auftritt.

Fazit

Der Handschlag bei Die Höhle der Löwen ist der Beginn – nicht das Ende – eines Investmentprozesses. Es folgen Due Diligence, Vertragsverhandlungen und formale Umsetzung.

Gründer sollten sich bewusst sein, dass Transparenz, saubere Strukturen und belastbare Zahlen entscheidend dafür sind, dass aus einem TV-Deal ein realer Investmentabschluss wird.

FAQ: Häufige Fragen nach dem Handschlag

Ist der Deal nach dem Handschlag sicher?

Nein. Der Deal steht unter Vorbehalt der Prüfung und Vertragsunterzeichnung.

Warum platzen manche Deals?

Weil während der Due Diligence Unstimmigkeiten oder Risiken sichtbar werden.

Wie lange dauert es bis zur Auszahlung?

Je nach Komplexität mehrere Wochen bis Monate.

Kann sich die Beteiligungsquote noch ändern?

Ja. Anpassungen sind im Rahmen der Vertragsverhandlungen möglich.

Arbeiten die Investoren aktiv im Unternehmen mit?

Oft ja, insbesondere bei strategischen Themen und Netzwerkzugang.

Quellen und weiterführende Informationen

- https://www.vox.de/cms/sendungen/die-hoehle-der-loewen/hinter-den-kulissen.html

- https://www.exist.de/EXIST/Navigation/DE/Gruendung/Finanzierung/beteiligungsvertrag.html

- https://www.ihk.de/themen/recht-und-steuern/gesellschaftsrecht/gmbh-gesellschaftervertrag

- https://www.gesetze-im-internet.de/gmbhg/__15.html

- https://www.gesetze-im-internet.de/gmbhg/__55.html

Themen-Übersicht

- Pre-Money & Post-Money (Verständlich erklärt, korrekt berechnet, sauber verhandelt)

- Umsatz vs. Gewinn (Wesentlicher Unterschied)

- Beteiligung vs. Darlehen (Welche Finanzierungsform ist für Gründer sinnvoller?)

- Lizenzmodell vs. Eigenmarke (Welche Strategie passt zu deinem Produkt?)

- Unit Economics Deckungsbeitrag (Kennzahlen für skalierbares Wachstum)

- Exit (Was ein Exit für Gründer wirklich bedeutet)

- Pitch Deck Aufbau in 10 Folien (Investoren überzeugen)

- Finanzplan für den Pitch (Einfache Vorlage für Gründer)

- Bewertung im Pitch (Typische Fehler und strategische Lösungen)

- Fragen der Investoren im Pitch: Klassiker und passende Antworten (Pitch-Fragen und überzeugende Antworten)

- Wie läuft eine Folge ab? (Aufzeichnung & Realität)

- Was passiert nach dem Handschlag? (Deal ist Deal?)

- Warum werden Deals nachträglich geändert? (Ablauf & Prüfung)

- Was bedeutet es wenn ein Deal nicht zustande kommt? (Gründe & Folgen)

- Was passiert wen mehrere Löwen bieten? (Bieterstreit & Angebote)

- Deal geplatzt: Bedeutung und Gründe (scheitern und vorbeugen)

¶ Was passiert nach dem Handschlag? (D) wurde von Autor:in Robert (rh) veröffentlicht am 02.03.2026, zuletzt aktualisiert am 12.03.2026, 13:03 Uhr.

Fehler gefunden?