Deal geplatzt: Bedeutung und Gründe

Ein geplatzter Deal ist für Gründer oft mehr als eine Enttäuschung: Er kann Finanzierung, Timing und Planung empfindlich treffen. Gleichzeitig ist das Scheitern nach einer scheinbaren Einigung kein Sonderfall, sondern ein typisches Ergebnis professioneller Investitions- und Vertragsprozesse. Entscheidend ist zu verstehen, in welcher Phase Deals kippen, welche Gründe dahinterstehen und wie sich das Risiko praktisch reduzieren lässt.

TL;DR: Was bedeutet „Deal geplatzt“?

- Ein geplatzter Deal bedeutet, dass eine in der Sendung vereinbarte Investition später doch nicht umgesetzt wurde.

- Das kann passieren, obwohl sich Gründer und Investorinnen oder Investoren im Pitch zunächst öffentlich auf eine Beteiligung geeinigt haben.

- Häufige Gründe sind abweichende Ergebnisse in der Due Diligence, offene rechtliche Fragen, unterschiedliche Erwartungen oder Änderungen bei Zahlen und Risiken.

- Ein Handschlag in der Show ist also noch kein endgültig abgeschlossener Vertrag, sondern meist der Start der vertieften Prüfung.

- Für Start-ups ist das wichtig, weil ein Deal nach der Sendung zwar große Aufmerksamkeit bringt, die Finanzierung aber trotzdem noch scheitern kann.

- Ein geplatzter Deal ist nicht automatisch ein Zeichen für ein schlechtes Unternehmen, sondern oft Ausdruck davon, dass Details im Prüfungsprozess nicht zusammengepasst haben.

- Wer den Begriff einordnen will, sollte zwischen Pitch-Zusage und tatsächlich vollzogenem Investment unterscheiden.

Was bedeutet „Deal geplatzt“?

Der Ausdruck „Deal geplatzt“ beschreibt, dass eine zuvor angekündigte oder grundsätzlich vereinbarte Transaktion nicht umgesetzt wird. Gemeint sein kann ein Investment, eine Beteiligung, ein Anteilskauf oder auch eine Kooperation, die nach Gesprächen und ersten Zusagen doch nicht zustande kommt. In der Praxis platzt ein Deal häufig nicht plötzlich, sondern im Übergang von der Absicht zur verbindlichen, rechtlich vollzogenen Vereinbarung.

Wichtig ist dabei die Abgrenzung zwischen einer Einigung über Eckpunkte (z. B. Bewertung, Investmenthöhe, Beteiligungsquote) und dem tatsächlichen Vollzug. Gerade im Startup-Umfeld werden Konditionen in einer frühen Phase skizziert, während die verbindliche Umsetzung erst nach Prüfungen und Vertragsdokumenten erfolgt. Wenn diese spätere Phase scheitert, wird im Alltag trotzdem oft von einem geplatzten Deal gesprochen.

Warum kann ein Deal trotz Zusage scheitern?

Absicht ist nicht gleich Vertrag

Viele Deals beginnen mit einer mündlichen Einigung oder einem Term Sheet, das vor allem wirtschaftliche Eckpunkte festhält. Solche Dokumente strukturieren den Prozess, sind aber häufig nicht in allen Teilen rechtlich bindend. Solange zentrale Verträge nicht unterschrieben und Bedingungen nicht erfüllt sind, bleibt ein Abbruch möglich.

Besonders relevant ist das bei Beteiligungen an einer GmbH: Die Abtretung von Geschäftsanteilen bedarf regelmäßig eines in notarieller Form geschlossenen Vertrags. Ohne diese Form ist der Anteilserwerb typischerweise nicht wirksam, selbst wenn es zuvor eine Einigung gab.

Deal-Struktur: Signing, Bedingungen, Closing

Transaktionen werden häufig in Phasen organisiert: Erst wird verhandelt, dann unterschrieben (Signing), anschließend werden Bedingungen erfüllt und schließlich vollzogen (Closing). Zwischen diesen Phasen können neue Erkenntnisse auftauchen oder Voraussetzungen scheitern. Ein Deal kann daher geplatzt sein, obwohl es bereits eine Unterschrift unter bestimmten Dokumenten gab, wenn das Closing an Bedingungen geknüpft war.

Typische Bedingungen sind z. B. die Bereinigung der Gesellschafterstruktur, der Nachweis bestimmter Zahlen, die Klärung von Schutzrechten oder die Zustimmung weiterer Gesellschafter. Je komplexer die Struktur, desto mehr potenzielle Bruchstellen entstehen.

Typische Gründe, warum Deals platzen

1) Auffälligkeiten in der Due Diligence

Die Due Diligence ist die strukturierte Prüfung des Unternehmens durch Investoren, oft in rechtlicher, finanzieller und kommerzieller Hinsicht. Dabei werden Zahlen, Verträge, Risiken, IP-Rechte, Kundenabhängigkeiten und vieles mehr bewertet. Wenn Abweichungen zu den Annahmen aus Pitch oder Verhandlung sichtbar werden, kann das Vertrauen leiden oder die Risikolage kippen.

Ein Deal platzt in dieser Phase häufig wegen fehlender Nachweise, unklarer Vertragslagen, unzureichender Dokumentation oder nicht belastbarer Planannahmen. Auch wenn das Unternehmen grundsätzlich gut ist, kann eine schlechte Vorbereitung den Prozess stoppen.

2) Bewertungs- und Konditionskonflikte

Viele Einigungen beruhen auf einer Bewertung, die aus Wachstumsannahmen oder Kennzahlen abgeleitet wird. Ändern sich Grundlagen der Bewertung durch neue Zahlen oder die Due Diligence, wird oft nachverhandelt. Wenn sich Gründer und Investoren bei Preis, Liquidationspräferenzen, Verwässerung oder Kontrollrechten nicht einigen, scheitert der Deal.

In der Praxis platzen Deals häufig nicht an der nominalen Bewertung allein, sondern an den Terms. Wenn die Risikowahrnehmung auseinanderläuft, findet man keinen stabilen Kompromiss.

3) Rechtliche und strukturelle Probleme

Rechtliche Themen sind häufig Dealbreaker, weil sie später schwer zu beheben sind oder Folgehaftung droht. Dazu zählen unklare Gesellschaftervereinbarungen, ungeklärte IP-Rechte, fehlende Markenrechte, schwebende Rechtsstreitigkeiten oder problematische Vertragsklauseln. Auch ein unsauberer Cap Table mit Nebenabreden oder nicht dokumentierten Beteiligungen kann Investoren abschrecken.

Hinzu kommt: Manche Probleme sind heilbar, aber nicht im Zeitplan. Wenn die Behebung länger dauert als die Finanzierung halten kann, bricht der Deal aus Zeitdruck.

4) Strategiewechsel auf Investorenseite

Investoren bewerten Deals im Kontext ihres Portfolios, ihrer Liquidität und ihrer Strategie. Ändert sich der Markt, verschieben sich Prioritäten oder wird Kapital für andere Vorhaben gebunden, kann ein Deal auch ohne Fehler des Startups platzen. Das ist Teil der Realität professioneller Investmentprozesse.

Für Gründer bedeutet das: Abhängigkeiten reduzieren, Optionen vorbereiten und den Prozess so gestalten, dass Alternativen nicht erst dann gesucht werden, wenn die Liquidität knapp wird.

5) Vertrauens- und Team-Fit-Probleme

Ein Investment ist eine langfristige Zusammenarbeit. Wenn in Gesprächen Zweifel an Transparenz, Entscheidungsfähigkeit oder Kommunikationsstil entstehen, steigt die Wahrscheinlichkeit eines Abbruchs. Häufig sind es Muster: verspätete Unterlagen, widersprüchliche Aussagen oder ausweichende Antworten.

Auch interne Konflikte im Gründerteam können Deals platzen lassen, weil sie Ausführungsrisiken erhöhen. Investoren achten stark darauf, ob Rollen klar sind und Entscheidungsprozesse funktionieren.

Deal geplatzt bei Die Höhle der Löwen: Warum das vorkommt

Bei Die Höhle der Löwen wird im Studio meist eine grundsätzliche Einigung gezeigt, nicht der vollständige Transaktionsprozess. Nach der Aufzeichnung folgen typischerweise Prüfungen, Vertragsverhandlungen und formale Schritte, wie sie auch außerhalb der Sendung üblich sind. Wenn dabei Abweichungen bei Zahlen, Kalkulationen, Rechten oder Verträgen auftauchen, kann ein Deal scheitern, obwohl er im TV angekündigt wurde.

Die Einigung im Pitch ist damit ein wichtiger Meilenstein, aber noch kein Abschluss. Für Gründer ist entscheidend, diese Logik schon vor dem Pitch und erst recht nach der Zusage einzuplanen.

So läuft ein Investment typischerweise ab

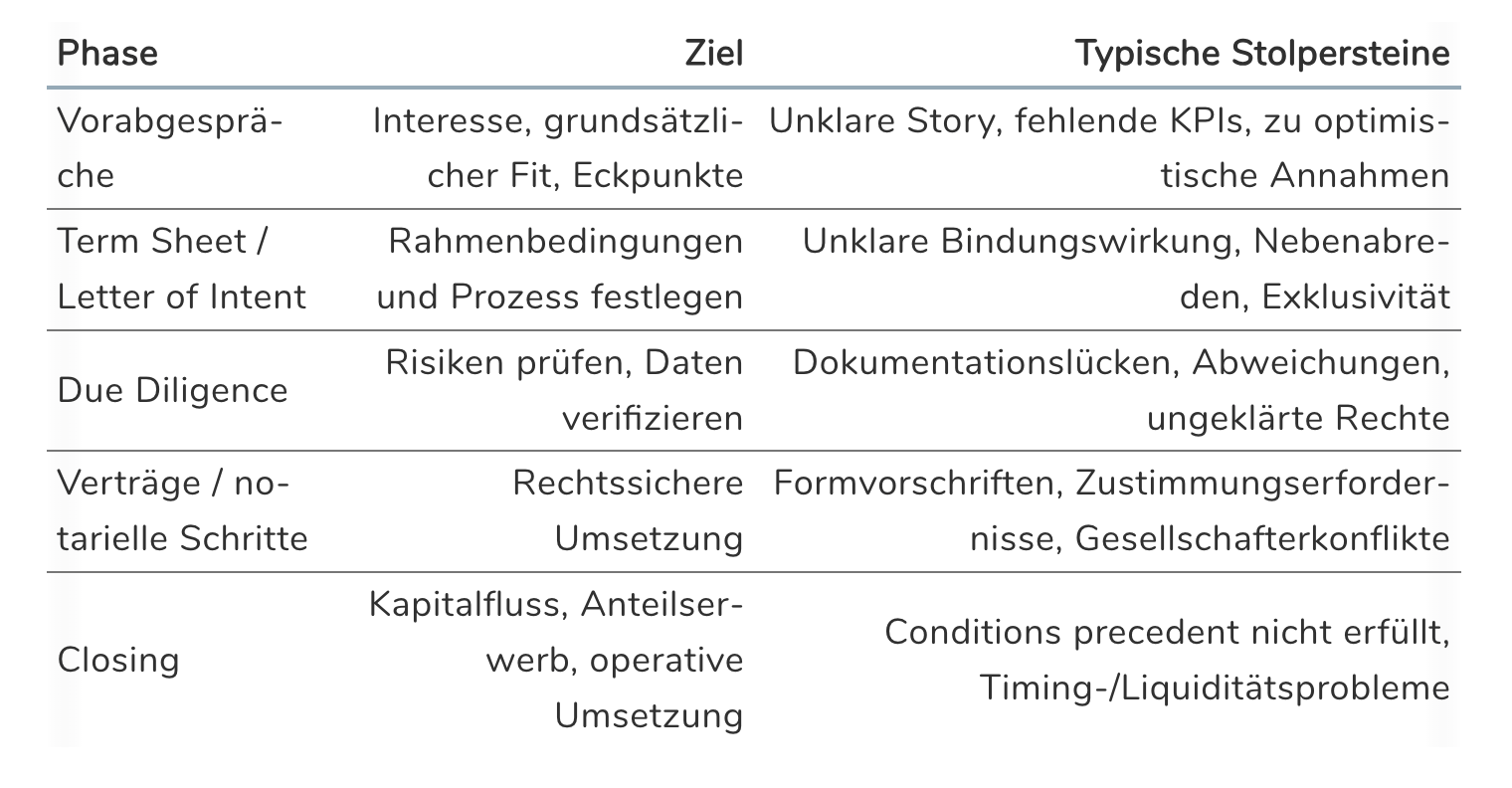

Viele Missverständnisse entstehen, weil Außenstehende den Prozess unterschätzen. In der Praxis gibt es mehrere Stationen, in denen ein Deal stoppen kann. Wer diese Stationen kennt, kann Risiken früher erkennen und besser vorbereiten.

Die folgende Übersicht zeigt einen typischen Ablauf, der in Details variieren kann. Entscheidend ist, dass rechtliche Schritte und Prüfungen zeitlich nachgelagert sind. Genau dort entstehen die meisten Fälle von Deal geplatzt.

| Phase | Ziel | Typische Stolpersteine |

|---|---|---|

| Vorabgespräche | Interesse, grundsätzlicher Fit, Eckpunkte | Unklare Story, fehlende KPIs, zu optimistische Annahmen |

| Term Sheet / Letter of Intent | Rahmenbedingungen und Prozess festlegen | Unklare Bindungswirkung, Nebenabreden, Exklusivität |

| Due Diligence | Risiken prüfen, Daten verifizieren | Dokumentationslücken, Abweichungen, ungeklärte Rechte |

| Verträge / notarielle Schritte | Rechtssichere Umsetzung | Formvorschriften, Zustimmungserfordernisse, Gesellschafterkonflikte |

| Closing | Kapitalfluss, Anteilserwerb, operative Umsetzung | Conditions precedent nicht erfüllt, Timing-/Liquiditätsprobleme |

Folgen eines geplatzten Deals für Gründer

Ein geplatzter Deal kann kurzfristig Liquidität und Planung destabilisieren. Häufige Folgen sind verzögerte Markteintritte, gestoppte Einstellungen oder das Verschieben von Produktions- und Marketingplänen. Zudem kann die Außenwirkung leiden, wenn die ursprüngliche Ankündigung bereits öffentlich war.

Gleichzeitig ist ein geplatzter Deal nicht automatisch ein Urteil über die Qualität des Unternehmens. Manchmal scheitert es an Timing, Strategie oder an Verhandlungsthemen, die mit einem anderen Investor lösbar sind. Entscheidend ist, schnell Klarheit zu gewinnen, sauber zu kommunizieren und alternative Optionen vorbereitet zu haben.

Wie Gründer das Risiko eines geplatzten Deals reduzieren

Dokumente und Struktur früh professionalisieren

Viele Dealbrüche lassen sich durch bessere Vorbereitung vermeiden. Dazu gehört ein sauberer Datenraum mit Finanzunterlagen, Verträgen, IP-Nachweisen und einer klaren Gesellschafterstruktur. Wer hier erst nach der Zusage beginnt, erhöht das Risiko, dass Lücken spät auffallen und den Prozess stoppen.

In der Praxis bewährt sich eine einfache Regel: Alles, was eine kritische Rückfrage auslösen kann, gehört vorab in eine nachvollziehbare Dokumentation. Das spart Zeit, reduziert Nachverhandlungsspielräume und schützt Vertrauen.

Realistische Annahmen und nachvollziehbare Zahlen

Prognosen müssen nicht perfekt sein, aber sie müssen erklärbar sein. Wer Margen, CAC, Wiederkaufsraten oder Produktionskosten darstellt, sollte die Herleitung transparent machen. Unklare Kalkulationen sind ein häufiger Grund, warum Investoren nach der Prüfung neu bewerten oder aussteigen.

Hilfreich ist ein konsistenter Zahlenkranz: GuV-Logik, Cash-Bedarf, Unit Economics und Wachstumsannahmen sollten zueinander passen. Wo Unsicherheit besteht, ist eine Bandbreite oft glaubwürdiger als eine Punktlandung.

Verhandlungssicherheit bei Terms

Deals scheitern oft an Bedingungen, nicht an Headlines. Gründer sollten zentrale Terms verstehen und priorisieren, etwa Verwässerungsschutz, Liquidationspräferenzen, Mitspracherechte, Vesting und Wettbewerbsklauseln. Wer weiß, welche Punkte verhandelbar sind und welche nicht, kann Blockaden schneller lösen.

Auch wichtig: Der Prozess selbst ist ein Risikohebel. Klare Timelines, Zuständigkeiten und Entscheidungswege reduzieren die Wahrscheinlichkeit, dass ein Deal aus Zeitdruck oder Missverständnissen scheitert.

Professionelle Begleitung an den richtigen Stellen

Gerade bei GmbH-Beteiligungen und komplexeren Vertragswerken lohnt sich frühzeitige Begleitung durch transaktionserfahrene Anwälte und steuerliche Beratung. Das ist weniger eine Frage von Formalismus als von Risikosteuerung: Formvorschriften, Zustimmungserfordernisse und Haftungsfragen entscheiden, ob ein Closing möglich ist.

Viele Konflikte lassen sich verhindern, wenn kritische Themen wie IP, Gesellschafterrechte und Nebenabreden vor dem Signing bereinigt werden.

FAQ: Häufige Fragen zu „Deal geplatzt“

Was bedeutet „Deal geplatzt“ konkret?

Ein Deal ist geplatzt, wenn eine zuvor angekündigte oder grundsätzlich vereinbarte Transaktion nicht umgesetzt wird. Häufig geschieht dies nach der Due Diligence-Prüfung, aber vor dem rechtlichen Vollzug (Closing).

Ist ein Handschlag rechtlich bindend?

Bei GmbH-Geschäftsanteilen ist für die Abtretung regelmäßig notarielle Form erforderlich. Eine mündliche Einigung kann den Prozess starten, ersetzt aber nicht die rechtlich notwendige Umsetzung.

Warum werden Deals nach einer Einigung oft neu verhandelt?

Weil die Einigung häufig auf Annahmen basiert, die erst in der Prüfung verifiziert werden. Wenn sich Kennzahlen, Risiken oder Rechte anders darstellen als erwartet, ändern sich Bewertung und Terms.

Ist ein geplatzter Deal automatisch schlecht für das Startup?

Nicht zwingend. Manchmal scheitert es an Strategie, Timing oder Terms, nicht am Geschäftsmodell. Viele Unternehmen finden danach alternative Investoren, wenn sie transparent handeln und die Ursachen sauber aufarbeiten.

Wie lange dauert es typischerweise bis zum Closing?

Je nach Komplexität mehrere Wochen bis Monate. Je mehr Beteiligte, Zustimmungserfordernisse und rechtliche Themen vorliegen, desto länger dauert der Prozess.

Quellen und weiterführende Informationen

- https://www.gesetze-im-internet.de/gmbhg/__15.html

- https://www.gesetze-im-internet.de/bgb/__311.html

- https://www.kfw.de/%C3%9Cber-die-KfW/KfW-Research/Venture-Capital-Markt-in-Deutschland.html

- https://www.bvkap.de/sites/default/files/publications/bvk-marktstatistik-q4-2023.pdf

- https://www.exist.de/EXIST/Navigation/DE/Gr%C3%BCndung/Finanzierung/Wagniskapital/wagniskapital.html

Themen-Übersicht

- Pre-Money & Post-Money (Verständlich erklärt, korrekt berechnet, sauber verhandelt)

- Umsatz vs. Gewinn (Wesentlicher Unterschied)

- Beteiligung vs. Darlehen (Welche Finanzierungsform ist für Gründer sinnvoller?)

- Lizenzmodell vs. Eigenmarke (Welche Strategie passt zu deinem Produkt?)

- Unit Economics Deckungsbeitrag (Kennzahlen für skalierbares Wachstum)

- Exit (Was ein Exit für Gründer wirklich bedeutet)

- Pitch Deck Aufbau in 10 Folien (Investoren überzeugen)

- Finanzplan für den Pitch (Einfache Vorlage für Gründer)

- Bewertung im Pitch (Typische Fehler und strategische Lösungen)

- Fragen der Investoren im Pitch: Klassiker und passende Antworten (Pitch-Fragen und überzeugende Antworten)

- Wie läuft eine Folge ab? (Aufzeichnung & Realität)

- Was passiert nach dem Handschlag? (Deal ist Deal?)

- Warum werden Deals nachträglich geändert? (Ablauf & Prüfung)

- Was bedeutet es wenn ein Deal nicht zustande kommt? (Gründe & Folgen)

- Was passiert wen mehrere Löwen bieten? (Bieterstreit & Angebote)

- Deal geplatzt: Bedeutung und Gründe (scheitern und vorbeugen)

¶ Deal geplatzt: Bedeutung und Gründe (s) wurde von Autor:in Robert (rh) veröffentlicht am 02.03.2026, zuletzt aktualisiert am 12.03.2026, 12:58 Uhr.

Fehler gefunden?