Beteiligung vs. Darlehen

Wer Kapital für ein Startup sucht, steht schnell vor einer zentralen Frage: Beteiligung oder Darlehen? Beide Finanzierungsformen unterscheiden sich grundlegend in Bezug auf Risiko, Einfluss, Rückzahlung und strategische Wirkung. Für Gründerinnen und Gründer ist die richtige Wahl oft entscheidend für Kontrolle, Wachstum und langfristigen Unternehmenserfolg.

TL;DR: Beteiligung vs. Darlehen

- Eine Beteiligung bedeutet, dass Investorinnen und Investoren Anteile am Unternehmen erhalten und damit am Erfolg, aber oft auch am Risiko beteiligt sind.

- Ein Darlehen ist geliehenes Kapital, das in der Regel innerhalb einer vereinbarten Laufzeit zurückgezahlt werden muss, meist zuzüglich Zinsen.

- Der zentrale Unterschied liegt in der Gegenleistung: Bei einer Beteiligung geben Gründer Unternehmensanteile ab, bei einem Darlehen nicht.

- Eine Beteiligung kann sinnvoll sein, wenn neben Kapital auch strategische Unterstützung, Netzwerk und unternehmerische Erfahrung gefragt sind.

- Ein Darlehen eignet sich eher, wenn die Eigentumsverhältnisse unverändert bleiben sollen und eine planbare Rückzahlung realistisch ist.

- Für Start-ups in einer frühen Phase ist eine klassische Finanzierung per Darlehen oft schwieriger, weil Sicherheiten, stabile Umsätze und belastbare Rückzahlungsprognosen fehlen.

- Welche Finanzierungsform besser passt, hängt vor allem von Geschäftsmodell, Wachstumsphase, Kapitalbedarf, Risiko und dem gewünschten Einfluss externer Geldgeber ab.

Beteiligung vs. Darlehen: Welche Finanzierungsform ist für Gründer sinnvoller?

Dieser Beitrag zeigt die Unterschiede systematisch auf, ordnet typische Einsatzszenarien ein und gibt eine fundierte Entscheidungsgrundlage – praxisnah und mit Blick auf die Besonderheiten junger Unternehmen.

Grunddefinition: Was ist eine Beteiligung?

Eine Beteiligung bedeutet, dass ein Investor Eigenkapital in ein Unternehmen einbringt und im Gegenzug Anteile erhält. Der Kapitalgeber wird damit Miteigentümer und partizipiert am wirtschaftlichen Erfolg, aber auch am Risiko.

Typische Formen sind:

- offene Beteiligung (z. B. GmbH-Geschäftsanteile)

- stille Beteiligung

- Venture-Capital-Investments

- Beteiligungen durch Business Angels

Charakteristisch ist:

- keine feste Rückzahlungspflicht

- Gewinnbeteiligung

- Mitspracherechte je nach Beteiligungshöhe

- unternehmerisches Risiko auf Investorenseite

Gerade in wachstumsorientierten Startups ist die Beteiligungsfinanzierung üblich, da in frühen Phasen oft noch keine stabilen Cashflows existieren.

Grunddefinition: Was ist ein Darlehen?

Ein Darlehen ist Fremdkapital. Der Kapitalgeber stellt Geld zur Verfügung, das zu einem festgelegten Zeitpunkt zurückgezahlt werden muss, in der Regel inklusive Zinsen.

Typische Varianten:

- Bankdarlehen

- Förderkredite (z. B. KfW)

- Gesellschafterdarlehen

- Wandeldarlehen

Kennzeichnend sind:

- feste Rückzahlungsverpflichtung

- vertraglich definierte Zinsen

- keine Eigentumsübertragung

- meist keine Mitspracherechte

Das Risiko liegt primär beim Unternehmen, da Zins- und Tilgungsleistungen unabhängig vom Geschäftserfolg erfolgen müssen.

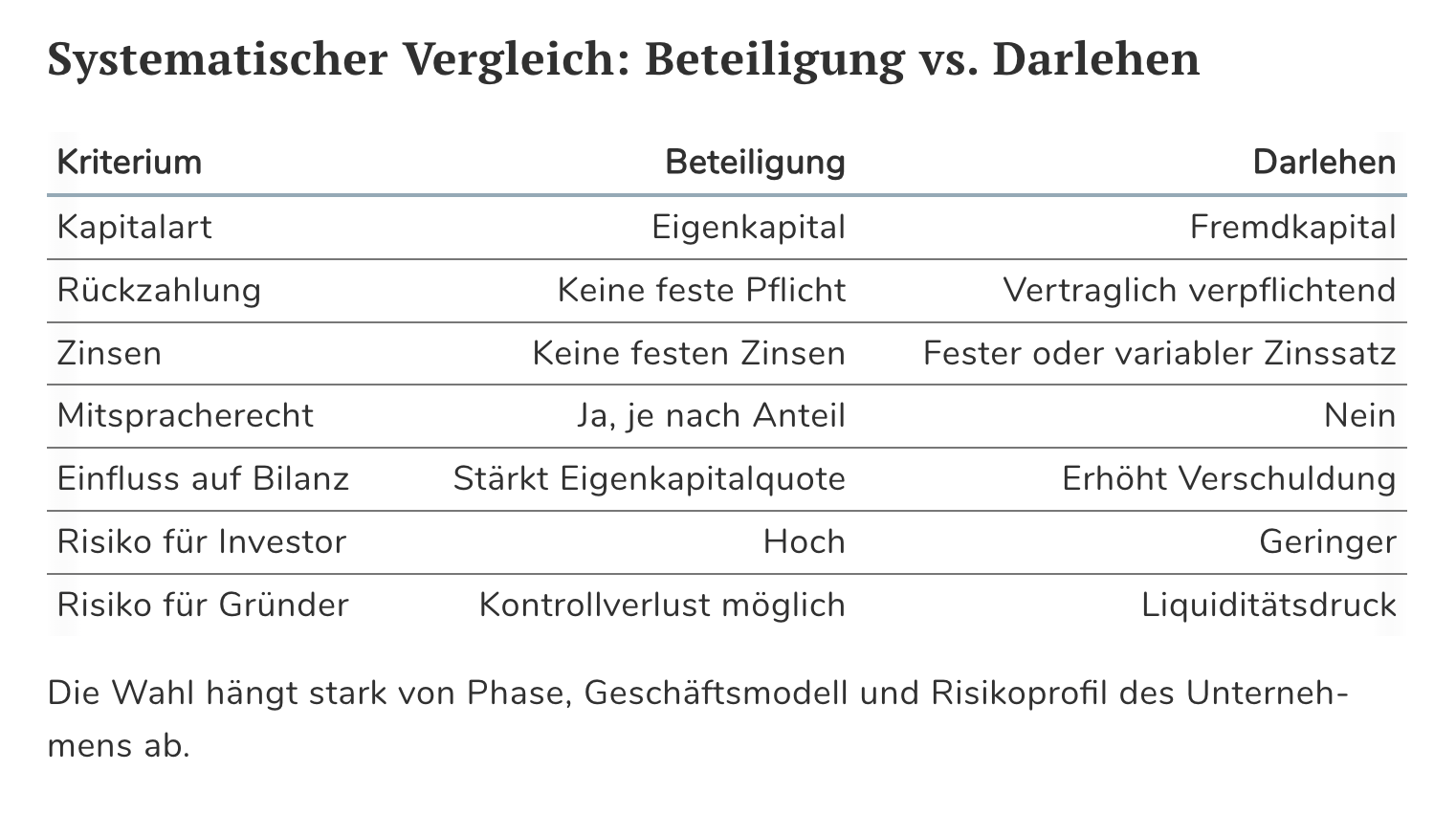

Systematischer Vergleich: Beteiligung vs. Darlehen

| Kriterium | Beteiligung | Darlehen |

|---|---|---|

| Kapitalart | Eigenkapital | Fremdkapital |

| Rückzahlung | Keine feste Pflicht | Vertraglich verpflichtend |

| Zinsen | Keine festen Zinsen | Fester oder variabler Zinssatz |

| Mitspracherecht | Ja, je nach Anteil | Nein |

| Einfluss auf Bilanz | Stärkt Eigenkapitalquote | Erhöht Verschuldung |

| Risiko für Investor | Hoch | Geringer |

| Risiko für Gründer | Kontrollverlust möglich | Liquiditätsdruck |

Die Wahl hängt stark von Phase, Geschäftsmodell und Risikoprofil des Unternehmens ab.

Vorteile und Nachteile einer Beteiligung

Vorteile

Eine Beteiligung entlastet die Liquidität, weil keine laufenden Zins- und Tilgungszahlungen anfallen. Gleichzeitig kann sie die Eigenkapitalquote verbessern und damit das Standing gegenüber Banken und weiteren Kapitalgebern stärken. Zusätzlich bringen Investoren häufig Erfahrung, Netzwerk und Branchenkontakte ein, was besonders in Wachstumsphasen hilfreich sein kann.

- keine laufenden Zinszahlungen

- Liquidität bleibt im Unternehmen

- Investor bringt oft Netzwerk und Know-how ein

- Stärkung der Eigenkapitalquote

- höhere Bonität gegenüber Banken

Nachteile

Der zentrale Nachteil ist die Abgabe von Unternehmensanteilen und damit potenziell von Kontrolle. Je nach Vertragsgestaltung können Mitspracherechte, Informationsrechte oder Zustimmungsvorbehalte entstehen. Zudem kann es bei unterschiedlichen Zielvorstellungen zu Konflikten kommen, etwa beim Timing eines Exits oder bei der Frage, wie aggressiv Wachstum finanziert werden soll.

- Abgabe von Unternehmensanteilen

- Mitspracherechte des Investors

- mögliche Interessenkonflikte

- Verwässerung bei weiteren Finanzierungsrunden

Vorteile und Nachteile eines Darlehens

Vorteile

Ein Darlehen erhält die Eigentümerstruktur und damit die volle Kontrolle im Unternehmen. Die Konditionen sind in der Regel klar geregelt, wodurch die Finanzierungskosten planbar bleiben. Besonders bei stabilen Umsätzen kann Fremdkapital eine effiziente Ergänzung sein, ohne strategischen Einfluss von außen zu erzeugen.

- keine Abgabe von Anteilen

- volle unternehmerische Kontrolle bleibt erhalten

- klare vertragliche Struktur

- Planbarkeit der Finanzierungskosten

Nachteile

Die feste Rückzahlungsverpflichtung kann in jungen Unternehmen schnell zum Engpass werden, insbesondere wenn Umsätze schwanken oder Wachstum mehr Zeit benötigt. Zusätzlich fordern Kreditgeber häufig Sicherheiten oder ein belastbares Rating, was in frühen Phasen schwer zu erfüllen ist. In manchen Fällen erhöhen persönliche Bürgschaften das private Risiko der Gründer.

- feste Zins- und Tilgungsverpflichtungen

- Liquiditätsbelastung

- Bonitätsanforderungen

- persönliche Sicherheiten möglich

Sonderform: Das Wandeldarlehen

Ein Wandeldarlehen kombiniert beide Modelle. Es wird zunächst als Darlehen gewährt, kann aber zu einem späteren Zeitpunkt in Unternehmensanteile umgewandelt werden. Das ist besonders im Startup-Umfeld verbreitet, weil es schnelle Finanzierung ermöglicht und Bewertungsdiskussionen in eine spätere Runde verlagert.

Typische Merkmale sind:

- keine sofortige Unternehmensbewertung nötig

- spätere Umwandlung bei Finanzierungsrunde

- häufig Discount oder Cap für Investoren

Strategische Einordnung für Gründer

Die Entscheidung sollte nicht ideologisch, sondern strategisch getroffen werden. Maßgeblich sind Liquidität, Planbarkeit, Wachstumsziele und die Frage, ob externes Know-how und Netzwerk einen echten Mehrwert liefern. Wer Kapital aufnimmt, entscheidet damit immer auch über Risikoverteilung und Handlungsspielräume.

Wichtige Fragen sind:

- Wie stabil sind Cashflows und Planbarkeit?

- Wie wichtig ist vollständige Kontrolle?

- Wird strategisches Know-how benötigt?

- Ist ein schneller Skalierungsschub geplant?

- Wie hoch ist das persönliche Risiko?

Faustregeln:

- Frühe Phase mit hohem Risiko: eher Beteiligung

- Etabliertes Geschäftsmodell mit stabilen Umsätzen: eher Darlehen

- Brückenfinanzierung bis zur nächsten Runde: Wandeldarlehen

Praxisrelevanz im Startup-Umfeld

In der Gründershow Die Höhle der Löwen investieren die Juroren nahezu ausschließlich gegen Unternehmensanteile. Das liegt daran, dass sie unternehmerisches Risiko übernehmen und am späteren Exit partizipieren wollen. Ein klassisches Darlehen würde häufig nicht zum Risikoprofil wachstumsstarker Startups passen, weil in frühen Phasen oft noch keine ausreichenden Sicherheiten oder konstanten Cashflows vorhanden sind.

Für Gründer bedeutet das: Wer stark wachsen möchte, wird langfristig meist nicht um eigenkapitalnahe Finanzierungsformen herumkommen, zumindest für die risikoreicheren Entwicklungsstufen.

Steuerliche Aspekte

Steuern sind selten das alleinige Entscheidungskriterium, können aber die Attraktivität einzelner Modelle beeinflussen. Zinsen auf Darlehen sind in der Regel Betriebsausgaben und können das steuerpflichtige Ergebnis mindern. Gewinnanteile aus Beteiligungen erfolgen typischerweise über Ausschüttungen oder Wertsteigerung der Anteile.

Einige Einordnungen im Überblick:

- Zinsen auf Darlehen sind Betriebsausgaben.

- Gewinnanteile bei Beteiligungen sind Gewinnausschüttungen.

- Eigenkapital kann Rating und Kreditwürdigkeit verbessern.

- Fremdkapital kann steuerlich günstiger wirken, erhöht jedoch das Insolvenzrisiko bei Liquiditätsengpässen.

Eine Detailprüfung sollte immer mit Steuerberater oder Fachanwalt erfolgen, weil Ausgestaltung und Rechtsform entscheidend sind.

Entscheidungsmatrix für Gründer

| Situation | Empfehlung |

|---|---|

| Frühes Tech-Startup ohne Umsätze | Beteiligung |

| Bootstrapped E-Commerce mit stabilen Umsätzen | Darlehen möglich |

| Zwischenfinanzierung vor Seed-Runde | Wandeldarlehen |

| Stark wachstumsorientiertes Geschäftsmodell | Beteiligung |

| Wunsch nach voller Kontrolle | Darlehen |

Fazit

Beteiligung und Darlehen sind unterschiedliche Instrumente mit klarer strategischer Funktion. Eine Beteiligung ermöglicht Kapital ohne unmittelbaren Rückzahlungsdruck, bedeutet aber eine Abgabe von Anteilen und potenziell Einfluss. Ein Darlehen erhält die Eigentümerstruktur, erzeugt jedoch feste Verpflichtungen und erhöht den Liquiditätsdruck.

Die passende Lösung hängt von Phase, Geschäftsmodell, Risikobereitschaft und Wachstumsstrategie ab. Erfolgreiche Gründer betrachten Finanzierung nicht isoliert, sondern als Teil ihrer Gesamtstrategie und planen sie so, dass sie Wachstum ermöglicht, ohne die Handlungsfähigkeit zu gefährden.

FAQ: Häufige Fragen zu Beteiligung vs. Darlehen

Was ist für ein Startup günstiger – Beteiligung oder Darlehen?

In frühen Phasen ist eine Beteiligung oft realistischer, da keine laufenden Rückzahlungen anfallen und Investoren das Risiko mittragen. Ein Darlehen kann günstiger sein, wenn stabile Umsätze vorhanden sind und die Tilgung zuverlässig aus dem Cashflow bedient werden kann.

Muss ich bei einer Beteiligung Anteile dauerhaft abgeben?

Grundsätzlich ja, da der Investor Unternehmensanteile erhält. Eine spätere Reduzierung ist möglich, etwa durch Rückkauf, Umstrukturierung oder Verwässerung in späteren Runden, hängt aber von Verträgen, Bewertung und Kapitalbedarf ab.

Kann ich beides kombinieren?

Ja, Mischfinanzierungen sind in der Praxis häufig. Viele Unternehmen nutzen Eigenkapital in der frühen, riskanten Phase und ergänzen später Fremdkapital für Expansion, Working Capital oder planbare Investitionen.

Was passiert bei Insolvenz?

In der Insolvenz werden Darlehensgeber im Regelfall vorrangig bedient, während Eigenkapitalgeber das unternehmerische Risiko tragen und meist nachrangig stehen. Die konkrete Rangfolge hängt von der Vertragsgestaltung ab, insbesondere bei nachrangigen Darlehen oder Gesellschafterdarlehen.

Ist ein Wandeldarlehen eher Eigen- oder Fremdkapital?

Rechtlich ist es zunächst Fremdkapital. Wirtschaftlich wird es häufig als eigenkapitalnah betrachtet, wenn die Umwandlung in Anteile vorgesehen oder wahrscheinlich ist.

Quellen und weiterführende Informationen

- https://www.exist.de/EXIST/Navigation/DE/Gruendung/Finanzierung/beteiligungskapital.html

- https://www.kfw.de/inlandsfoerderung/Unternehmen/Gr%C3%BCnden/Beteiligungskapital/

- https://www.ihk.de/themen/finanzierung-und-foerdermittel/eigenkapital-und-beteiligungen

- https://www.gesetze-im-internet.de/bgb/__488.html

- https://www.gesetze-im-internet.de/gmbhg/__15.html

Themen-Übersicht

- Pre-Money & Post-Money (Verständlich erklärt, korrekt berechnet, sauber verhandelt)

- Umsatz vs. Gewinn (Wesentlicher Unterschied)

- Beteiligung vs. Darlehen (Welche Finanzierungsform ist für Gründer sinnvoller?)

- Lizenzmodell vs. Eigenmarke (Welche Strategie passt zu deinem Produkt?)

- Unit Economics Deckungsbeitrag (Kennzahlen für skalierbares Wachstum)

- Exit (Was ein Exit für Gründer wirklich bedeutet)

- Pitch Deck Aufbau in 10 Folien (Investoren überzeugen)

- Finanzplan für den Pitch (Einfache Vorlage für Gründer)

- Bewertung im Pitch (Typische Fehler und strategische Lösungen)

- Fragen der Investoren im Pitch: Klassiker und passende Antworten (Pitch-Fragen und überzeugende Antworten)

- Wie läuft eine Folge ab? (Aufzeichnung & Realität)

- Was passiert nach dem Handschlag? (Deal ist Deal?)

- Warum werden Deals nachträglich geändert? (Ablauf & Prüfung)

- Was bedeutet es wenn ein Deal nicht zustande kommt? (Gründe & Folgen)

- Was passiert wen mehrere Löwen bieten? (Bieterstreit & Angebote)

- Deal geplatzt: Bedeutung und Gründe (scheitern und vorbeugen)

¶ Beteiligung vs. Darlehen (W) wurde von Autor:in Robert (rh) veröffentlicht am 02.03.2026, zuletzt aktualisiert am 12.03.2026, 12:57 Uhr.

Fehler gefunden?