Bewertung im Pitch

Die Unternehmensbewertung ist einer der sensibelsten Punkte im Pitch. Eine unrealistische oder schlecht begründete Bewertung kann selbst bei starkem Produkt und guter Traktion zum Scheitern führen. Gleichzeitig bedeutet eine zu niedrige Bewertung unnötige Verwässerung und strategische Nachteile.

TL;DR: Bewertung im Pitch

- Die Bewertung im Pitch beschreibt, wie viel ein Unternehmen zum Zeitpunkt der Verhandlung wert sein soll.

- Sie ergibt sich meist aus dem Verhältnis von investierter Summe und angebotenen Anteilen.

- Wer zum Beispiel 100.000 Euro für 10 Prozent Anteile anbietet, setzt das Unternehmen rechnerisch mit 1 Million Euro an.

- Für Investorinnen und Investoren ist die Bewertung entscheidend, weil sie bestimmt, wie viel Beteiligung sie für ihr Kapital erhalten.

- Für Gründerinnen und Gründer ist sie wichtig, weil eine zu niedrige Bewertung unnötig viele Anteile kostet, eine zu hohe Bewertung aber abschreckend wirken kann.

- Im Pitch zählt nicht nur die Idee, sondern auch, ob Umsatz, Marktpotenzial, Wachstum, Wettbewerb und Risiken die aufgerufene Bewertung nachvollziehbar stützen.

- Eine realistische, gut begründete Bewertung erhöht die Chance auf ein Investment deutlich mehr als eine ambitionierte, aber schlecht erklärte Zahl.

Bewertung im Pitch richtig verhandeln: Typische Fehler und strategische Lösungen

Dieser Leitfaden zeigt typische Fehler bei der Bewertungsverhandlung, erklärt die zugrunde liegenden Mechanismen und gibt praxisnahe Hinweise für eine belastbare Argumentation – besonders relevant im Investoren- und DHDL-Kontext.

Warum die Bewertung mehr ist als nur eine Zahl

Die Bewertung bestimmt, wie viel Prozent Anteile für eine bestimmte Investmentsumme abgegeben werden. Sie beeinflusst:

- Verwässerung der Gründeranteile

- Stimmrechtsverhältnisse

- Folgefinanzierungen

- Exit-Potenzial

Eine zu hohe Bewertung erschwert spätere Runden, eine zu niedrige kann strategische Kontrolle kosten.

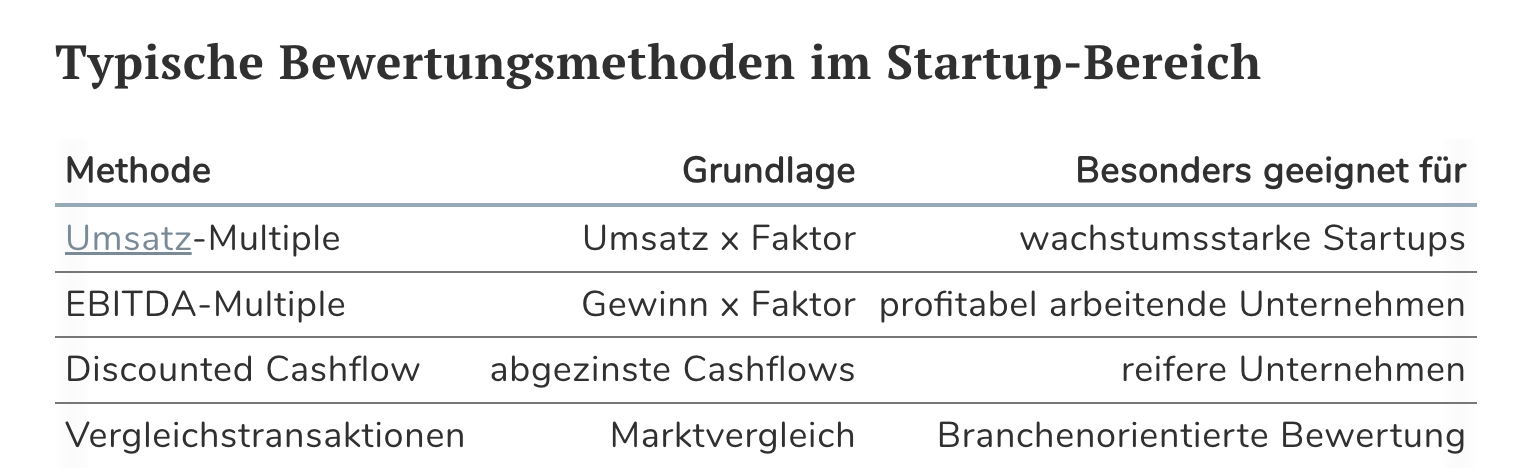

Typische Bewertungsmethoden im Startup-Bereich

| Methode | Grundlage | Besonders geeignet für |

|---|---|---|

| Umsatz-Multiple | Umsatz x Faktor | wachstumsstarke Startups |

| EBITDA-Multiple | Gewinn x Faktor | profitabel arbeitende Unternehmen |

| Discounted Cashflow | abgezinste Cashflows | reifere Unternehmen |

| Vergleichstransaktionen | Marktvergleich | Branchenorientierte Bewertung |

Im frühen Startup-Stadium wird häufig mit Umsatz-Multiples oder Marktvergleichen argumentiert.

Typische Fehler bei der Bewertungsverhandlung

1. Bewertung ohne belastbare Herleitung

Ein häufiger Fehler ist eine pauschale Wunschbewertung ohne nachvollziehbare Berechnung. Investoren erwarten klare Begründungen auf Basis von Umsatz, Wachstum, Margen und Marktpotenzial.

2. Unrealistische Marktannahmen

Überzogene TAM-Zahlen oder extrem optimistische Wachstumsraten untergraben Glaubwürdigkeit. Eine realistische Herleitung wirkt professioneller als ambitionierte Fantasiewerte.

3. Fokus nur auf Umsatz, nicht auf Marge

Hoher Umsatz ohne positive Unit Economics rechtfertigt keine hohe Bewertung. Investoren prüfen Deckungsbeitrag, Skalierbarkeit und Kapitalbedarf.

4. Verwässerung nicht mitgedacht

Viele Gründer betrachten nur die aktuelle Runde. Wichtig ist jedoch die langfristige Beteiligungsstruktur über mehrere Finanzierungsrunden hinweg.

5. Emotionale statt strategische Verhandlung

Die Bewertung ist kein persönlicher Wertmaßstab. Emotionale Reaktionen oder starres Festhalten an einer Zahl können Deals verhindern.

6. Fehlende Kenntnis der Pre- und Post-Money-Logik

Missverständnisse bei Pre-Money- und Post-Money-Bewertung führen häufig zu Rechenfehlern.

| Begriff | Bedeutung |

|---|---|

| Pre-Money | Unternehmenswert vor Investment |

| Post-Money | Unternehmenswert nach Investment |

Beispiel: 1 Mio. € Pre-Money + 250.000 € Investment = 1,25 Mio. € Post-Money. Der Investor hält 20 %.

Verhandlungsfehler im Detail

- keine Vergleichsdaten aus der Branche

- Bewertung höher als Marktstandard ohne Begründung

- fehlende Flexibilität bei Struktur (z. B. Wandeldarlehen)

- zu frühe Fixierung auf Exit-Multiples

- keine Szenarienrechnung vorbereitet

Wie man Bewertung professionell argumentiert

Eine überzeugende Bewertungsargumentation basiert auf:

- klarer Wachstumslogik

- positiven Unit Economics

- Skalierbarkeit des Geschäftsmodells

- Marktdynamik

- realistischen Multiples

Investoren investieren nicht in Wunschvorstellungen, sondern in nachvollziehbare Wertsteigerungspotenziale.

Bewertung vs. Deal-Struktur

Nicht nur die Bewertung ist verhandelbar, sondern auch die Struktur des Deals. Beispielsweise können Liquidationspräferenzen, Mitverkaufsrechte oder Earn-out-Regelungen die wirtschaftliche Realität verändern.

Eine leicht niedrigere Bewertung mit fairen Vertragsbedingungen kann langfristig vorteilhafter sein als eine hohe Bewertung mit nachteiligen Klauseln.

Langfristige Perspektive: Down Round vermeiden

Eine zu hohe Bewertung in der frühen Phase erhöht das Risiko einer späteren Down Round. Das kann Vertrauen und Motivation beeinträchtigen.

Nachhaltige Bewertungsstrategie bedeutet:

- Spielraum für Folgefinanzierungen lassen

- Wachstum realistisch planen

- Kapitalbedarf ehrlich kalkulieren

Fazit

Die Bewertungsverhandlung ist eine strategische Kernkompetenz für Gründer. Wer seine Bewertung sachlich herleitet, Marktvergleiche kennt und langfristig denkt, erhöht die Wahrscheinlichkeit eines erfolgreichen Deals.

Eine realistische, gut argumentierte Bewertung schafft Vertrauen – und ist oft wichtiger als eine maximal hohe Zahl.

FAQ: Häufige Fragen zur Bewertungsverhandlung

Wie finde ich eine realistische Bewertung?

Durch Marktvergleiche, Umsatz- oder Gewinnmultiples und Analyse der eigenen Wachstums- und Margenstruktur.

Ist eine hohe Bewertung immer besser?

Nicht zwingend. Zu hohe Bewertungen erhöhen das Risiko späterer Down Rounds.

Was ist wichtiger: Bewertung oder Beteiligungsquote?

Beides hängt zusammen. Entscheidend ist die langfristige Verwässerung über mehrere Runden hinweg.

Kann man auch die Deal-Struktur statt der Bewertung verhandeln?

Ja. Vertragsbedingungen können wirtschaftlich genauso relevant sein wie die Bewertung selbst.

Wann sollte man flexibel sein?

Wenn strategischer Mehrwert durch den Investor entsteht oder Folgefinanzierungen erleichtert werden.

Quellen und weiterführende Informationen

- https://www.exist.de/EXIST/Navigation/DE/Gruendung/Finanzierung/finanzierung.html

- https://www.kfw.de/inlandsfoerderung/Unternehmen/Gr%C3%BCnden/Beteiligungskapital/

- https://www.ihk.de/themen/finanzierung

- https://www.gesetze-im-internet.de/gmbhg/__55.html

Themen-Übersicht

- Pre-Money & Post-Money (Verständlich erklärt, korrekt berechnet, sauber verhandelt)

- Umsatz vs. Gewinn (Wesentlicher Unterschied)

- Beteiligung vs. Darlehen (Welche Finanzierungsform ist für Gründer sinnvoller?)

- Lizenzmodell vs. Eigenmarke (Welche Strategie passt zu deinem Produkt?)

- Unit Economics Deckungsbeitrag (Kennzahlen für skalierbares Wachstum)

- Exit (Was ein Exit für Gründer wirklich bedeutet)

- Pitch Deck Aufbau in 10 Folien (Investoren überzeugen)

- Finanzplan für den Pitch (Einfache Vorlage für Gründer)

- Bewertung im Pitch (Typische Fehler und strategische Lösungen)

- Fragen der Investoren im Pitch: Klassiker und passende Antworten (Pitch-Fragen und überzeugende Antworten)

- Wie läuft eine Folge ab? (Aufzeichnung & Realität)

- Was passiert nach dem Handschlag? (Deal ist Deal?)

- Warum werden Deals nachträglich geändert? (Ablauf & Prüfung)

- Was bedeutet es wenn ein Deal nicht zustande kommt? (Gründe & Folgen)

- Was passiert wen mehrere Löwen bieten? (Bieterstreit & Angebote)

- Deal geplatzt: Bedeutung und Gründe (scheitern und vorbeugen)

¶ Bewertung im Pitch (T) wurde von Autor:in Robert (rh) veröffentlicht am 02.03.2026, zuletzt aktualisiert am 12.03.2026, 12:58 Uhr.

Fehler gefunden?